材料成本差异科目,核算与会计处理全解析

揭秘材料成本差异科目:企业成本管理的秘密武器

亲爱的读者们,你是否曾在财务报表前感到困惑,那些复杂的数字背后隐藏着怎样的秘密?今天,就让我带你一起揭开材料成本差异科目的神秘面纱,看看它是如何成为企业成本管理的秘密武器的。

一、材料成本差异科目的诞生

材料成本差异科目,顾名思义,就是用来核算企业各种材料的实际成本与计划成本之间差异的科目。想象你计划买一件衣服,预算是100元,结果却花了120元,这就是实际成本与计划成本之间的差异。在企业中,这种差异无处不在,而材料成本差异科目就是用来记录和管理的。

二、材料成本差异的类型

材料成本差异可以分为两大类:价格差异和用量差异。

1. 价格差异:这是由于市场价格波动或采购策略导致的成本变化。比如,你原本计划以每件10元的价格购买100件衣服,结果因为市场价格上涨,每件衣服变成了12元,这就是价格差异。

2. 用量差异:这反映了生产过程中材料使用效率的变化。比如,你原本计划生产100件衣服,实际却用了110件布料,这就是用量差异。

三、材料成本差异科目的作用

材料成本差异科目在企业中扮演着至关重要的角色,具体体现在以下几个方面:

1. 成本控制:通过分析材料成本差异,企业可以找出成本超支的具体原因,从而采取措施进行成本控制。

2. 决策支持:材料成本差异科目为企业提供了决策支持,帮助企业制定更有效的采购和生产策略。

3. 优化供应链:通过分析材料成本差异,企业可以优化供应链管理,降低采购成本。

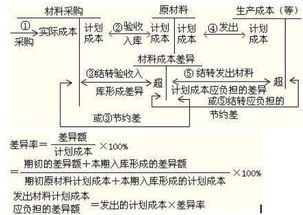

四、材料成本差异科目的核算

材料成本差异科目的核算主要包括以下几个方面:

1. 入库核算:当原材料入库时,需要将实际成本与计划成本进行比较,计算出差异,并记录在材料成本差异科目中。

2. 发出核算:当原材料发出时,需要根据发出材料的计划价格成本和材料成本差异分配率,计算出发出材料应负担的成本差异。

3. 期末核算:在期末,需要将材料成本差异科目中的差异进行结转,调整生产成本等科目。

五、案例分析

让我们通过一个案例来了解一下材料成本差异科目的具体应用。

假设某企业计划生产1000件产品,每件产品需要10千克原材料,计划成本为每千克10元。实际生产过程中,企业使用了1100千克原材料,实际成本为每千克11元。

根据上述数据,我们可以计算出:

1. 价格差异: (11 - 10) × 1100 = 1100元

2. 用量差异: (1100 - 1000) × 10 = 1000元

将这两个差异记录在材料成本差异科目中,企业就可以根据这些数据进行分析,找出成本超支的原因,并采取措施进行改进。

来说,材料成本差异科目是企业成本管理的重要工具,它可以帮助企业控制成本、优化供应链、提高竞争力。通过深入了解和运用材料成本差异科目,企业可以更好地把握成本管理的主动权,实现可持续发展。亲爱的读者们,你是否对材料成本差异科目有了更深入的了解呢?让我们一起努力,成为企业成本管理的行家里手吧!

本站严格遵守《信息网络传播权保护条例》,仅分享已标注来源的公开事实信息,不复制原创内容。若权利人认为内容侵权,请于30日内联系,我们将立即核实并删除。网站邮箱;yuzhibolangzi@gmail.com 通知邮箱谢谢!